Proponowane zmiany w art. 22 ustawy o rehabilitacji mają rzekomo ukrócić nieuczciwą konkurencję i wyeliminować liczne nieprawidłowości, których – zdaniem pomysłodawców zmian – dopuszczają się firmy udzielające ulg. Tymczasem kontrola przeprowadzona przez PFRON wykazała, że najpoważniejsze uchybienie, czyli nieosiąganie wymaganego wskaźnika zatrudnienia osób niepełnosprawnych, stanowi mniej niż 1% wszystkich wykrytych nieprawidłowości. Ogromna większość „ nadużyć i nieprawidłowości” to drobne błędy rachunkowe.

Proponowane zmiany w art. 22 ustawy o rehabilitacji mają rzekomo ukrócić nieuczciwą konkurencję i wyeliminować liczne nieprawidłowości, których – zdaniem pomysłodawców zmian – dopuszczają się firmy udzielające ulg. Tymczasem kontrola przeprowadzona przez PFRON wykazała, że najpoważniejsze uchybienie, czyli nieosiąganie wymaganego wskaźnika zatrudnienia osób niepełnosprawnych, stanowi mniej niż 1% wszystkich wykrytych nieprawidłowości. Ogromna większość „ nadużyć i nieprawidłowości” to drobne błędy rachunkowe.

PFRON: art. 22 to szerokie pole do nadużyć

Fundusz prowadził kontrole firm udzielających ulg w roku 2013 oraz od stycznia do września 2014 r. Wyniki kontroli zostały zaprezentowane Radzie Nadzorczej PFRON w grudniu 2014 r., a w przekazanej informacji czytamy: „W wyniku prowadzonych przez Fundusz czynności sprawdzających oraz kontrolnych wyraźnie zarysowuje się słabość funkcjonującego systemu prawnego w ramach art. 22 ustawy o rehabilitacji, który daje możliwość nadużyć w zakresie wystawiania informacji o wysokości obniżenia wpłaty na Fundusz, związanych najczęściej z zawyżeniem wskaźnika zatrudnienia osób niepełnosprawnych lub kwoty świadczonej usługi.

Z kolei w dokumencie z listopada 2014 r., przedstawiającym propozycje zmian art. 22 ustawy o rehabilitacji, PFRON pisze: „Na podkreślenie zasługuje fakt, że omawiany przepis i jego umiejscowienie w systemie wpłat na PFRON stwarza szerokie pole do nadużyć i nieprawidłowości”.

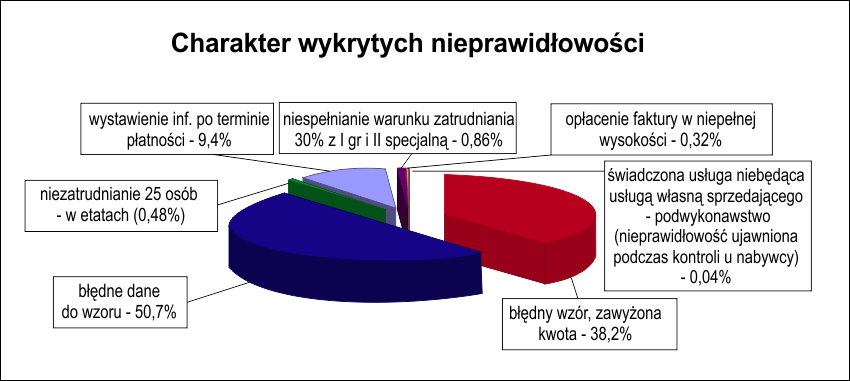

Większość nieprawidłowości to drobne błędy

Przyjrzyjmy się zatem, jaki był charakter nieprawidłowości i nadużyć wykrytych przez PFRON.

Źródło: PFRON

Źródło: PFRON

Patologie związane z niespełnieniem ustawowego wskaźnika zatrudnienia 30% osób ze stopniem znacznym i umiarkowanym z grupą specjalną stanowiły 0,86% wszystkich wykrytych błędów. Niespełnienie wymogu zatrudniania 25 osób w etatach dotyczyło 0,48% nieprawidłowości. W danych PFRON-u wyraźnie więc wynika, że problem nieuczciwych pracodawców zawyżających wskaźniki zatrudnienia , występuje, ale jest marginalny.

Aż 50,7% nieprawidłowości to występowanie błędnych danych we wzorze, według którego wylicz się wysokość ulgi, 38,2% to błędy w samym wzorze, a 9,4% nieprawidłowości to wystawienie informacji po terminie płatności. Wyraźnie więc widać, że głównie są to drobne błędy rachunkowe z całą pewnością popełniane nieświadomie.

Przy tym wszystkim należy podkreślić, że w zdecydowanej większości skontrolowanych firm PFRON nie dopatrzył się żadnych, nawet najdrobniejszych, nieprawidłowości. Na 28 061 wystawionych informacji błędy wykryto w 8645 z nich.

Marta Grzymkowska

Bardziej przyjrzałbym sie skuteczności działań FPRON w obliczu ich celów do których zostali powołani. Czepiają się patologii stanowiącej mnież niż 1/100 całości i na tej podstawie budują zaplecze do ustanowienia swoich celów jakimi są:

– Wyeliminowanie podmiotów innych niż duże firmy/koncerny zatrudniających osoby niepełnosprawne – wygodnictwo i lepszy „za mordyzm” niż trzymanie i kontrolowanie tysięcy małych firmy,

– Mniej ludzi pracujących ze znacznym i umiarkowanym specjalnym = mniej pieniędzy wydanych na refundację ich wynagrodzeń + więcej zapłaci rynek otwarty z tytułu kar za nie zatrudnienie pracowników z grupą = większe wpływy do budżetu PFRON

Powinno się zrobić wyliczenia w drugą stronę i ukazać patologię PFRONU wobec podmiotów rynku chronionego i otwartego.